W poniższym artykule chciałbym się skupić na rynku żywca wołowego. Oczywistym jest, że chodzi o kontrakt CFD oparty o notowania kontraktu futures na ów żywiec wołowy dla giełdy CME w USA. Większość brokerów, u których macie konta bierze notowania właśnie z giełdy CME. Bynajmniej dla większości posiadanych walorów. Właśnie dlatego zaczniemy od sprawdzenia czy teraz na rynku jest tanio czy drogo.

Analiza kanału zmienności

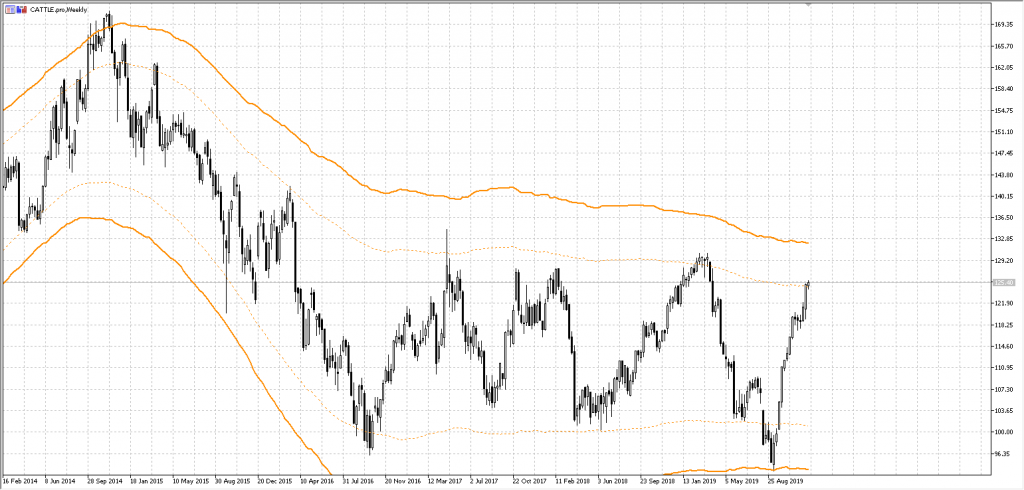

Pierwsza rzecz, od której zaczynam analizowanie danego waloru to rzut okiem na położenie ceny względem kanału zmienności na najwyższym (dostępnym oraz znaczącym dla danego instrumentu) interwale. Dla surowców jest to niemal zawsze interwał tygodniowy. Szybki rzut oka:

Uderzyliśmy w wewnętrzną górną bandę zmienności z interwału tygodniowego. Jest to jednoznaczny znak, że już jest drogo.

Niestety wygląda to zbyt ładnie. Każdy głupi z tym wskaźnikiem może tak powiedzieć. Zgodnie z zasadą konkurencyjności na rynku to dla nas trochę mało. Zatem drążymy temat dalej. Poza tym pionowe ściany nie załamują się ot tak nagle i znikąd. Nie na żywcu.

Analiza danych z CME

Kusi Cię by kliknąć “sell” prawda? To zły nawyk. Spójrz jeszcze raz na tytuł artykułu. Kwintesencją tradingu jest myślenie. Naucz się myśleć na rynku a nie działać na zasadzie małpich odruchów jak większość użytkowników platform foreksowych.

Gdy już opanowałeś te zbędne emocje i znowu znalazłeś się w stanie neutralnym to możemy kontynuować dalej. Jeśli nie to usiądź i zrób sobie z pół godziny medytacji lub jakiś trening. Rynek zawsze karze tych w gorącej wodzie kąpanych.

Najlepsza darmowa strona internetowa traktująca o rynku futures jaką znam jest to barchart. Ale wejdźmy na chwilę na oficjalną stronę CME:

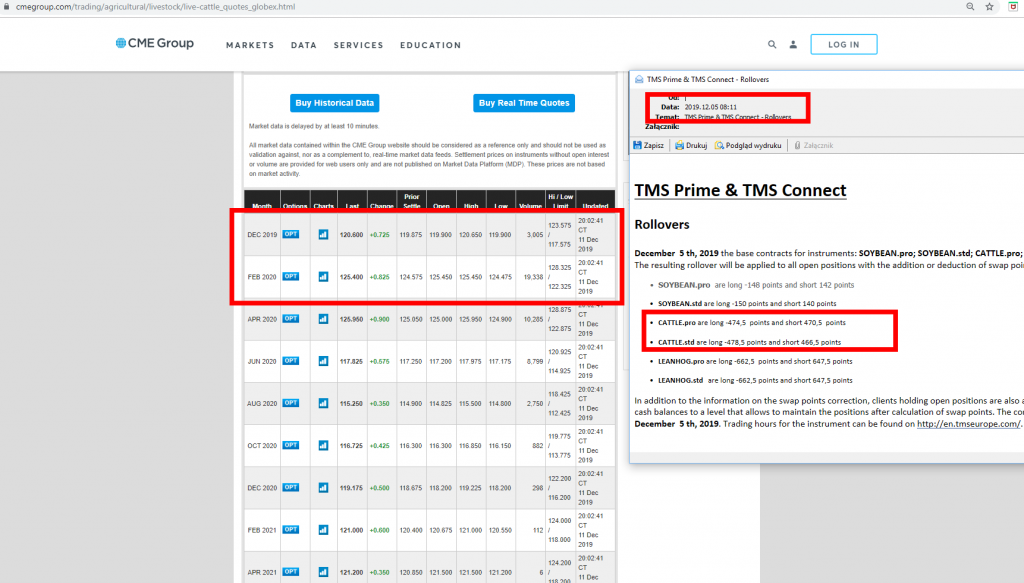

Oprócz strony z tabelą notowań różnych serii kontraktów futures na żywiec wołowy, z prawej strony dodałem informację od brokera o rolowaniu. Czym jest rolowanie? Pewnie nieraz czuliście się wyrolowani hehe 🙂 To głupie uczucie, gdy wstajesz rano przed notowaniami i masz po stronie swap dużą kwotę zwykle ujemną (coś koło -100% licząc na depozyt). Gdy nie wiemy o co chodzi, ani nie umiemy obchodzić się z dźwignia finansową to faktycznie może to być głupie uczucie.

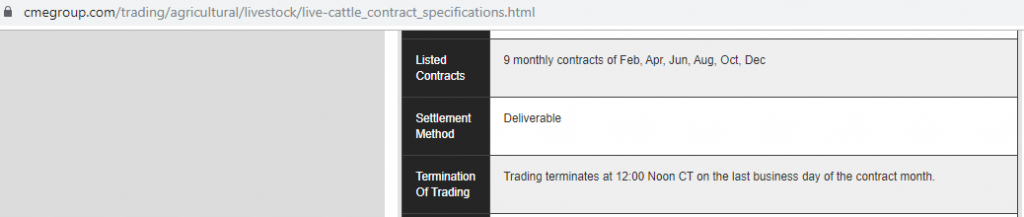

Wracając do meritum. Obecnie na giełdzie wciąż obowiązuje kontrakt wygasający ostatniego dnia roboczego w grudniu. Bynajmniej tak piszą w zakładce specyfikacja kontraktu:

Oprócz strony z tabelą notowań różnych serii kontraktów futures na żywiec wołowy, z prawej strony dodałem informację od brokera o rolowaniu. Czym jest rolowanie? Pewnie nieraz czuliście się wyrolowani hehe 🙂 To głupie uczucie, gdy wstajesz rano przed notowaniami i masz po stronie swap dużą kwotę zwykle ujemną (coś koło -100% licząc na depozyt). Gdy nie wiemy o co chodzi, ani nie umiemy obchodzić się z dźwignia finansową to faktycznie może to być głupie uczucie.

Wracając do meritum. Obecnie na giełdzie wciąż obowiązuje kontrakt wygasający ostatniego dnia roboczego w grudniu. Bynajmniej tak piszą w zakładce specyfikacja kontraktu:

Po to na poprzednim zdjęciu umieściłem foto listu od brokera (email, zakładka “poczta” w platformie MT5/MT4), aby pokazać, że ten broker (TMS) zmienił serię kontraktu. Od tej pory obowiązuje kontrakt wygasający w lutym, a nie ten wygasający w grudniu. Dlaczego akurat teraz? Nie wiem, może taka polityka firmy. Tym nie mniej często jest tak, że przy zmianie serii kontraktu występuje różnica w cenie. Powstaje luka. Broker nie weźmie na siebie takiego ryzyka by Wam sfinalizować wartość tej luki. Ale zachowa się sprawiedliwie robiąc tak, że różnica między ceną nowego kontraktu oraz starego kontraktu zostanie wyrażona w postaci punktów swap. Celem jest sprawić by nie było różnicy między obiema seriami kontraktu. Co oznacza, że jeśli zarobicie bo cena jest wyżej a wy macie pozycję long to wtedy w swapie zostanie wam naliczona strata o wartości rozmiaru tej luki. W przypadku luki poniżej ceny poprzedniego zamknięcia kontraktu dla pozycji long zostanie wam naliczony swap dodatni wyrównujący tą stratę. Mówiąc prosto, w swapie jakby zniwelowanie tej luki co do wartości.

Na podstawie pierwszej i drugiej fotografii zauważamy, że obecna cena kontraktu CFD u brokera obrazuje cenę aktualną lutowego kontraktu na CME, cena ta wynosi: 125,40 (centów U.S. za funt woła).

Jest to jedna z najwyższych cen patrząc po wszystkich seriach kontraktów. To może oznaczać, że kończy się contango. To również oznacza, że gracze terminowi nie mają ochoty więcej płacić za bydło. Tak jakby krzyczeli: “rynku, jest drogo, ogarnij się”.

Analiza bydła – barchart (wolumen, cot)

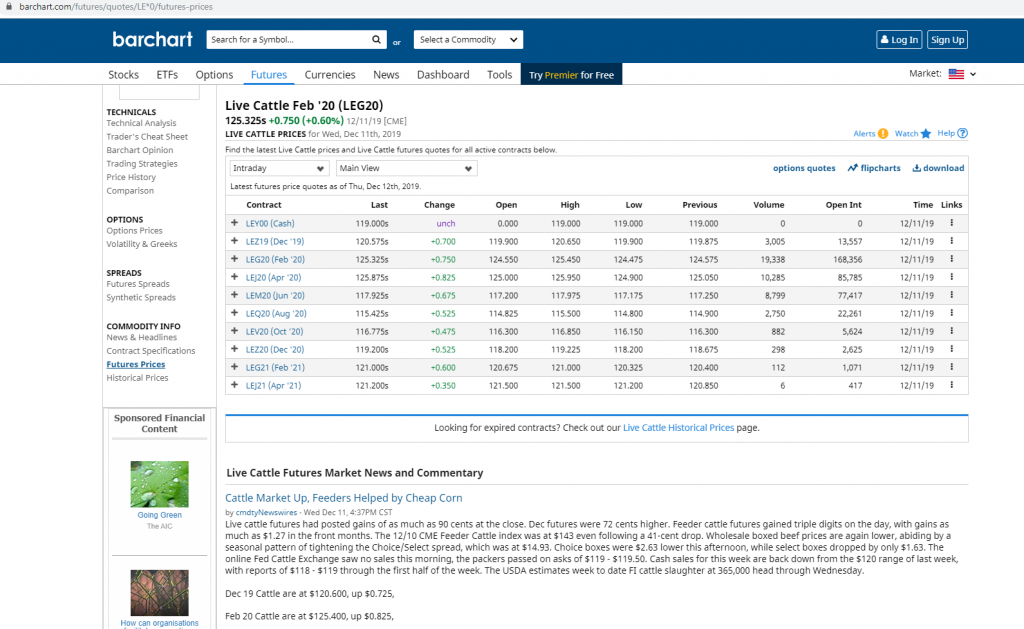

Jak to wygląda? No więc wchodzimy w link: https://www.barchart.com/futures/quotes/LE*0/futures-prices i patrzymy na tabelę różnych serii kontraktów futures na żywiec wołowy, bydło, live cattle.

Pierwsze co robię to patrzę na ewentualne zjawisko contango (zwane też premium) lub jego przeciwieństwo backwardation. W książce dość dużo miejsca poświęcam tym zagadnieniom.

Widzę, że kontrakt lutowy oraz jego następca kwietniowy odznaczają się najwyższymi cenami. Jako trader tego rynku widząc takie zjawisko sprzedałbym najdroższy kontrakt, a więc kwietniowy, czerwcowy też bym shortował za jakąś część kapitału. Skoro wcześniej ustaliliśmy, że na rynku jest drogo to szukamy sposobności na otwarcie tylko i wyłącznie shorta.

Oczywiście nie robimy tego z palca. Zastanawiamy się…. Popatrzmy na wykres 9-miesięcznego kontraktu lutowego na żywiec wołowy, bydło.

Poniżej mamy 3 wskaźniki. Pierwszy to open interests – czyli miernik zaangażowania graczy w dany rynek, ilość w ogóle otwartych kontraktów. Drugi to wolumen rzeczywisty (jest jakieś opóźnienie, ale dla interwału dziennego po zamknięciu sesji to nieistotne). Po wolumenie widzimy, że już w listopadzie zaczęli wyprzedawać walor, ale póki co jeszcze bardzo ostrożnie. Trzecim wskaźnikiem jest raport COT.

Raport COT

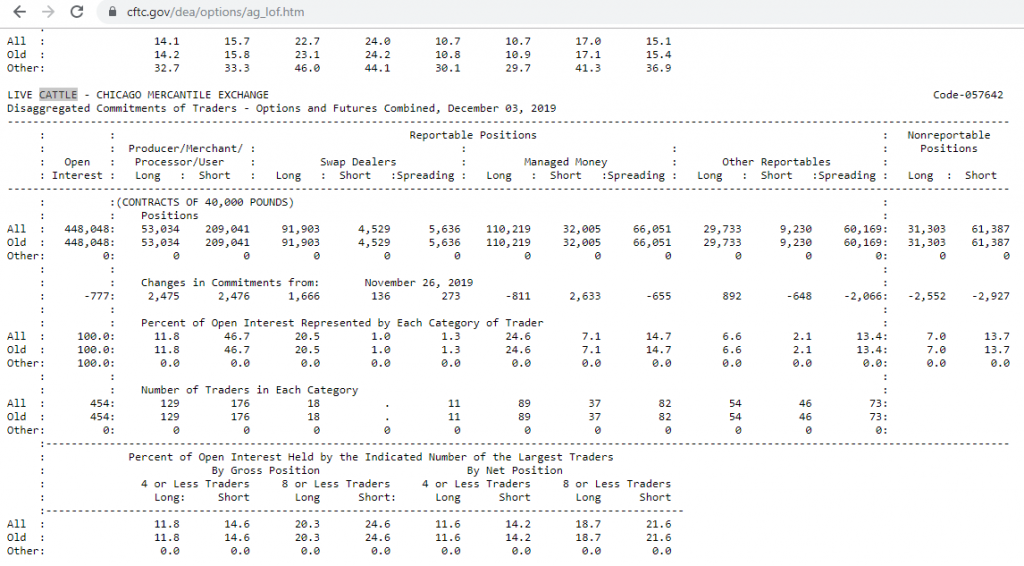

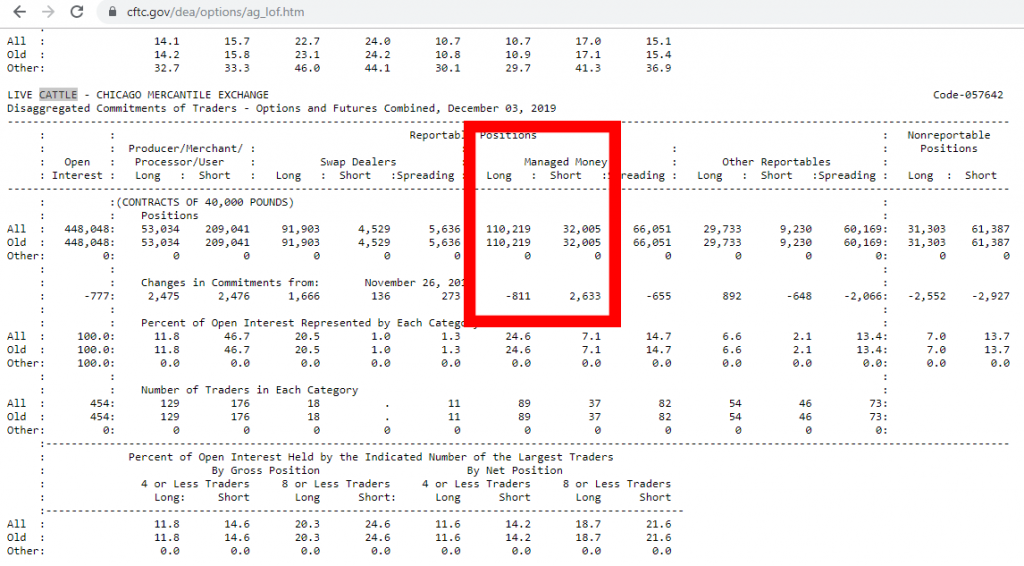

Jest to istotny element analizy rynków surowcowych. Komisja nadzoru finansowego CFTC w USA wydaje raz w tygodniu (z 3-dniowym opóźnieniem – bo w piątek na zamknięciu macie dane z wtorku) sprawozdanie z tego co robią główni uczestnicy rynku. I ci wiecznie skryci na chwilę muszą ujawnić swoje pozycje. Oto raport z 3.12.2019 dla live cattle:

Jedyne na co zwracam uwagę tak od razu to ten element:

W rubryce “management money” mamy tzw. smart money. Są to fundusze lewarowane. To oni tworzą rynek. Reszta to głównie dawcy kapitału na czele z producentami. Jestem zawsze ciekaw co oni robią i ile mają papierów. Widzę w raporcie, że mają ekspozycję w kierunku LONG na poziomie 110219 kontraktów. Shortów mają 32005 kontraktów i dobrali tych shortów 2633 kontrakty, jednocześnie opylając frajerom 811 kontraktów z pozycji long. Co to oznacza? Mieli longi w trendzie wzrostowym, ale ponieważ widzą, że już jest drogo to próbują ubrać innych uczestników rynku w longi samemu dobierając pozycje krótkie przed spadkami, które nadejdą i oni o tym wiedzą. Oni nie mogą ot tak się odwrócić bo rynek jest za mały by wchłonąć tyle papieru. Ten proces zajmie jeszcze sporo tygodni. Ale patrząc na ten raport już wiem, że trwa. Skoro wiemy, że chcemy wejść w shorty i wiemy, że “smart money” też tego chcą to postarajmy się wyznaczyć jakiś sensowny czas dla tego zgrania.

Sezonowość

Rożne rynki to rożni gracze i wtedy rożne metody się sprawdzają różnie. W książce “Techniki Manipulacji na rynku FOREX” przeczytaliście, że bydło odznacza się bardzo dobrą sezonowością. Skoro to już wiecie to jedziemy dalej z tematem.

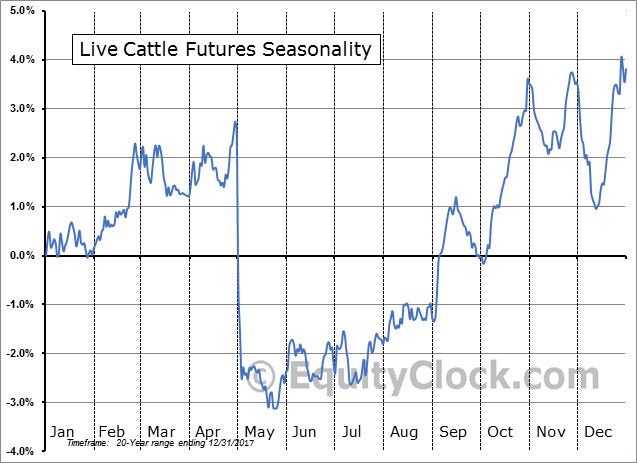

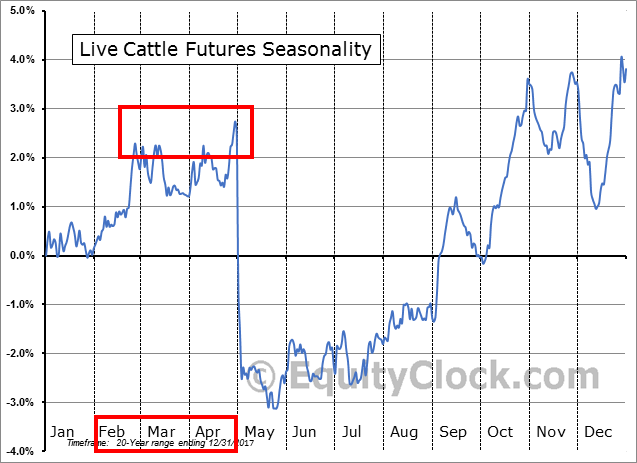

Poniżej jeden z modeli sezonowych dla bydła:

Nie patrzcie na model w sensie 1 do 1. To nie jest tak, że rynek zrobi dokładnie tak. Nie. Ale zrobi podobnie z dużym prawdopodobieństwem i pod to już warto zagrać. Chcemy zagrać pod tą dużą obsuwę, kiedy to na rynek trafia bardzo duża podaż bydła i dlatego cena spada. Kwiecień, maj to czas kiedy spodziewamy się dużego ruchu, dużej zmienności. Ale zaczniemy się ubierać w shorty trochę wcześniej. Czas życia kontraktu CFD to 365 dni. Dlatego opłaca nam się pobawić w łapanie szczytu.

Nauczyłem się patrzeć na modele sezonowe w taki sposób:

Widzę tu okno sezonowe, które potwierdza mi się z miejscami około-szczytowymi z ostatnich kilku lat. Rynek często rysował szczyt w lutym. Ale bywało, że w marcu czy kwietniu również. Stąd widzę, że okno sezonowe luty-kwiecień ma sens.

Odpalamy!

Jak będziemy grać? Otóż można już teraz otworzyć małą pozycję zwiadowczą. Ale większe pozycje będziemy otwierać w lutym. Jest możliwe, że do lutego jeszcze cena delikatnie podejdzie wyżej. Skoro inwestorzy będą chcieli masowo wchodzić w shorty na kontrakcie kwietniowym, a duzi gracze jeszcze mają potężną ekspozycje long to zdaje się, że jeszcze jest dość wcześnie.

Uwielbiam sezonowość na tle zmienności rynku żywca wołowego oraz wieprzowego. Polecam.

Życzę udanych transakcji!

P.S.: Ja – autor, nie jestem doradcą inwestycyjnym w myśl jakiejkolwiek ustawy czy rozporządzenia. Wszystkie artykuły na tej stronie to prywatne opinie autora. 95% szkoleniowców w branży to oszuści a wszystkie rynki są w specyficzny sposób manipulowane. Poznaj schematy manipulacji. Wszystkie inwestycje, które robicie na bazie wiedzy z tego bloga robicie na własną odpowiedzialność, a nie moją.

W poniższym linku możecie zakupić kalendarz sezonowy za pośrednictwem kanału płatności dotpay, czyli natychmiastowo i bezproblemowo. W kalendarzu ujętych zostało 22 instrumenty finansowe.

[FMP]

[DOWNLOAD file=”https://test4profit.pl/wp-content/uploads/2019/08/KalendarzSezonowy.pdf” name=”Kliknij i pobierz eBooka”]

[/FMP]

Facebook Comments